Im C@risma kann jederzeit auf dem Reiter Allgemein per Icon unten rechts der Auftrag fakturiert und eine X-Rechnung erstellt werden:

Es öffnet sich ein Dialog zur Auswahl, ob eine Rechnung für die Reparatur, oder den Mietwagen erstellt werden soll:

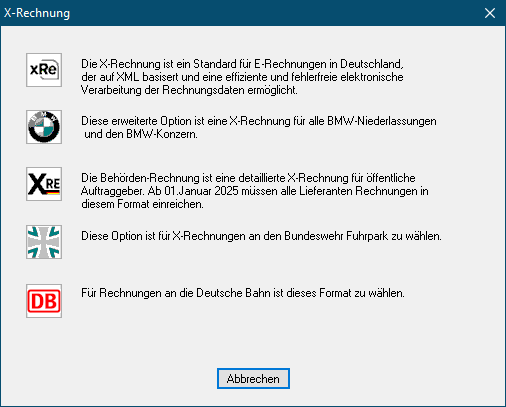

Danach erfolgt die Auswahl des Typs der X-Rechnung:

Die allgemeine X-Rechnung

Eine X-Rechnung muss bestimmte Pflichtfelder enthalten, um den gesetzlichen Anforderungen zu entsprechen.

Diese Pflichtfelder sind im Rahmen der E-Rechnungsverordnung (E-RechV) und des Umsatzsteuergesetzes (UStG) festgelegt. Hier sind die wichtigsten Pflichtfelder und ihre Bedeutung:

Pflichtfelder einer X-Rechnung

- Bankverbindungsdaten (BT-84-86)

- Die Bankverbindung des Zahlungsempfängers muss angegeben werden, um die Zahlungsabwicklung zu erleichtern

- Käufer-ID / Leitweg-Identifikationsnummer (BT-10)

- Diese Nummer ist erforderlich, um die Rechnung einem bestimmten Prozess oder Auftrag zuzuordnen. Sie wird bei der Auftragserteilung mitgeteilt und ist für die elektronische Verarbeitung notwendig

- Zahlungsbedingungen (BT-20)

- Die Zahlungsbedingungen sind in C@risma hinterlegt

- E-Mail-Adresse des Rechnungsempfängers (BT-49)

- An diese Adresse wird die Rechnung geschickt und dient für Rückfragen

- Bestellnummer (BT-13)

- Eine spezifische Bestellnummer, die im Auftragsdokument angegeben ist, muss ebenfalls aufgeführt werden, um die Zuordnung der Rechnung zum Auftrag zu gewährleisten

- Kontaktperson (BT-41)

- Das Feld bezeichnet die Kundenreferenz. Dies ist gewöhnlich die Person, die für diesen Auftrag beim Rechnungsempfänger zuständig ist

- Lieferantennummer (BT-29)

- Vom Käufer vergebene Kennung des Verkäufers (Kreditorennummer)

- Lieferscheinnummer (BT-16)

- Kennung einer Versandanzeige (offizielles Beamtendeutsch)

- Kontakt/Rechnungsempfänger (BT56-58)

- Name, Telefonnummer und E-Mail des Kunden

- Leistungszeitraum (BG-14)

- Dies ist der Zeitraum, wann die Arbeiten (der Auftrag) ausgeführt wurden

Diese Angaben sind notwendig, um sicherzustellen, dass die E-Rechnung sowohl steuerlich anerkannt wird, als auch eine effiziente Bearbeitung in Buchhaltungs- und ERP-Systemen möglich ist.

BMW-Rechnung

Für X-Rechnungen an den BMW-Konzern bzw. Niederlassungen sind 3 zusätzliche Felder notwendig. Die Kodierungen sind BMW intern.

Behörden-Rechnung

Die Behörden-Rechnung hat einen ähnlichen Aufbau, wie die allgemeine X-Rechnung. Das Feld BT-10 heißt hier „Leitweg-ID“

Bundeswehr-Rechnung

Für die Bundeswehr sind zusätzliche Felder mitzuübertragen:

- Die Bestellnummer

- Der Kilometerstand und die Fahrgestellnummer des Fahrzeugs (beide Felder werden von C@risma automatisch gefüllt)

- Der eingelesene Reparaturauftrag (PDF). Dieser kann per Klick auf das an die Zeile angeheftete Blatt gesucht und übernommen werden

Deutsche Bahn

Die Deutsche Bahn hat zusätzliche Felder auf der rechten Seite des Fensters: